Das Niedrigzinsniveau lässt den Traum vom Eigenheim immer realistischer wirken – es sind die richtigen Zeiten für Bauherren und Immobilienkäufer. Es scheint so, als ob die Zinsen nicht steigen. Als zukünftiger Immobilienbesitzer sollte man aber trotzdem bei seiner Finanzierung sparsam kalkulieren.

Eigenkapital: Viel hilft viel

Bevor Bauherren oder Immobilienkäufer anfangen sich nach der Traumimmobilie oder dem perfekten Grundstück umzusehen, sollten Sie sich erst einmal einen Überblick über Ihre aktuelle finanzielle Situation verschaffen, um dann Ihren finanziellen Rahmen zu bestimmen. Man sollte sich die Frage stellen: Wie viel Eigenkapital bekomme ich für meine Finanzierung zusammen und wie viel Geld muss ich mir bei der Bank leihen?

Je mehr Eigenkapital man in die Finanzierung einbringt, desto günstiger wird der Zinssatz für das Darlehen. Banken sind immer großzügiger, solange sie nicht die komplette Immobilie bis zum letzten Gartenstuhl finanzieren müssen. Es ist von daher ratsam mindestens die Nebenkosten selbst zu finanzieren. Mit einem Baugeldrechner können Sie Ihren individuellen Zinssatz berechnen.

Es fallen immer Nebenkosten an

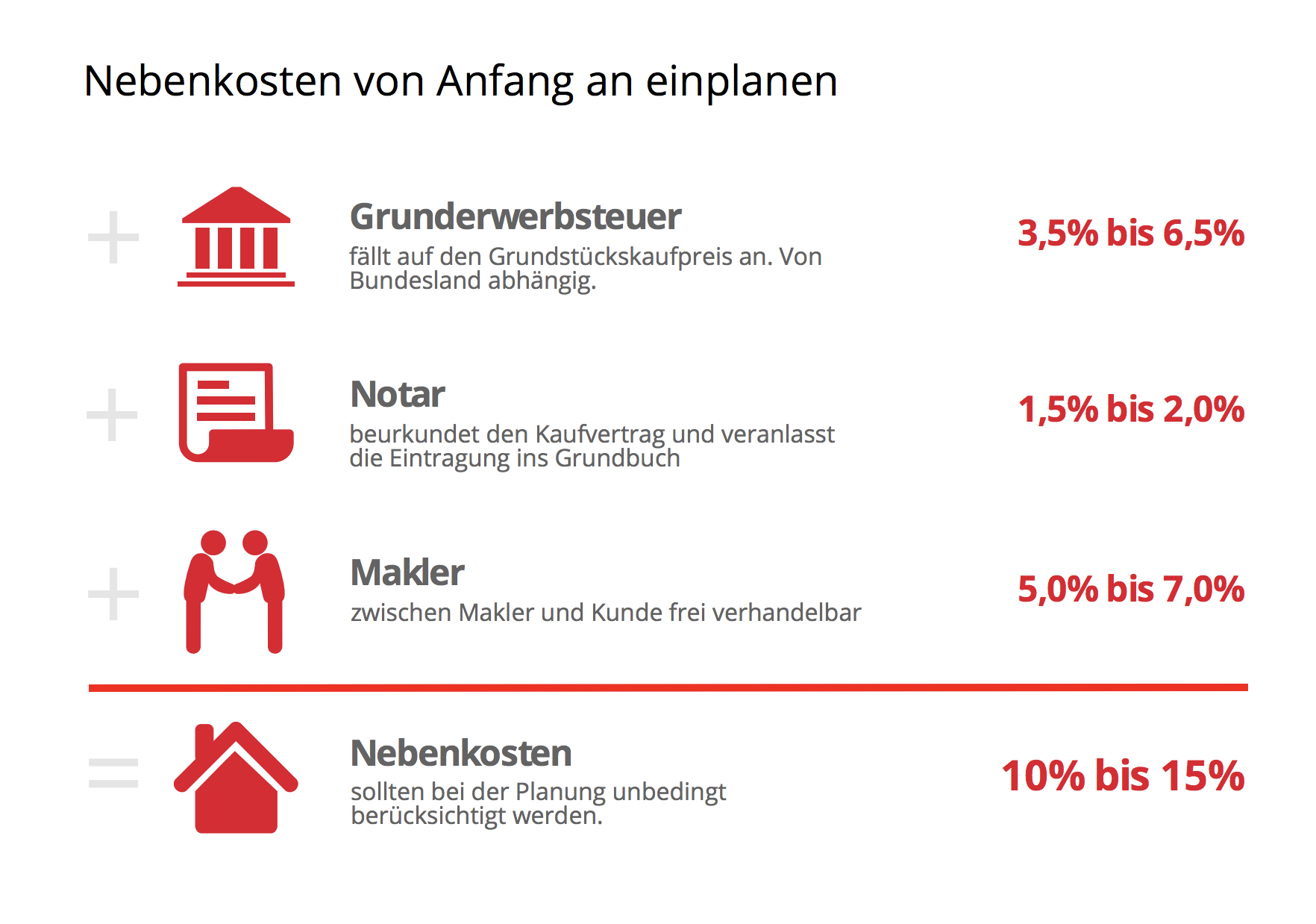

Man sollte neben dem Preis für die Immobilie auch mit Nebenkosten rechnen. Das sind die sogenannten Kaufnebenkosten. Es fallen möglicherweise Maklercourtage an, wenn man eine Immobilie oder ein Grundstück kauft. Je nach Bundesland liegt diese zwischen 5,0 bis 7,0 Prozent.

Man sollte neben dem Preis für die Immobilie auch mit Nebenkosten rechnen. Das sind die sogenannten Kaufnebenkosten. Es fallen möglicherweise Maklercourtage an, wenn man eine Immobilie oder ein Grundstück kauft. Je nach Bundesland liegt diese zwischen 5,0 bis 7,0 Prozent.

Außerdem fallen noch Grunderwerbssteuer an. Diese sind ebenfalls je nach Bundesland unterschiedlich von 3,5 bis 6,5 Prozent. Auch der Notar muss bezahlt werden, der den Immobilienerwerb begleitet. Er bekommt zwischen 1,5 bis 2,0 Prozent. Bei einem Vorhaben, das 350.000 Euro kostet, belaufen sich die Nebenkosten schnell auf bis zu 31.500 Euro.

Wie man sieht sollte man die Kosten nicht unterschätzen und besser nicht zu knapp kalkulieren. Sollte man dies trotzdem tun, kann die Finanzierung durch unvorhergesehene Kosten schnell ins Wanken geraten. Das beste wäre, wenn man nach der Finanzierung noch liquide ist. Im besten Fall sollte man nach dem Erwerb der Immobilie noch 10 Prozent des Kreditvolumens übrig haben. Empfohlen wird aber mindestens eine Reserve von drei Nettomonatsgehältern.

Kreditvermittler für sich nutzen

Wenn man seinen finanziellen Rahmen bestimmt hat, sollte man sich um das Darlehen kümmern. Es ist vorerst immer ratsam, sich zunächst an einen Kreditvermittler zu wenden. Kreditvermittler arbeiten meist mit regionalen sowie überregionalen Banken zusammen und haben deswegen mehr individuellen Spielraum, um das passende Angebot für ein Kunden zu finden.

Wichtig ist, dass man bei allen Angeboten den effektiven Jahreszins vergleicht. Neben dem Nominalzins berücksichtigt der Effektivzins auf dem Darlehenskonto z.B. die Zins- und Tilgungsverrechnung sowie die Bearbeitungsgebühren.

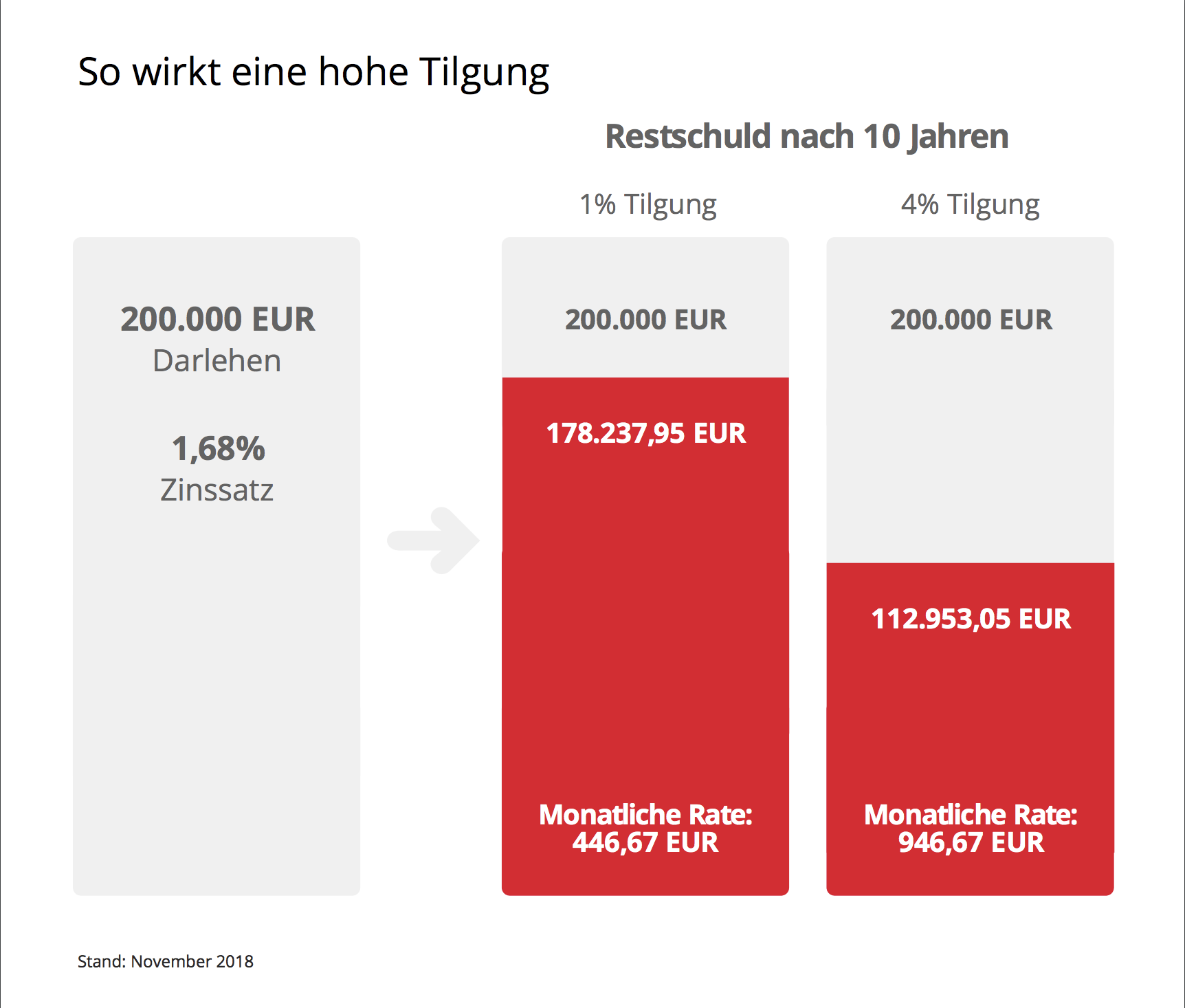

Je höher die Tilgung desto besser

Das Darlehen sollte nach der persönlichen Lebenssituation gestaltet werden. Es ist ratsam, dass die monatliche Belastung nicht über 30 bis 40 Prozent des Nettoeinkommens liegt. Die Rücklagen fürs Alter sollten in dem Nettoeinkommen bereits abgezogen sein.

Das Darlehen sollte nach der persönlichen Lebenssituation gestaltet werden. Es ist ratsam, dass die monatliche Belastung nicht über 30 bis 40 Prozent des Nettoeinkommens liegt. Die Rücklagen fürs Alter sollten in dem Nettoeinkommen bereits abgezogen sein.

Man sollte die Tilgung des Darlehens nicht zu gering ansetzten. Wenn man nur ein Prozent tilgt, sollte man mit der Bank Sondertilgungsmöglichkeiten aushandeln und diese nutzten, ansonsten zahlt man den Kredit zu lange ab. Meistens kann man eine Sondertilgung bis fünf Prozent wählen. Es ist ratsam, eine Tilgungsrate von zwei bis drei Prozent zu wählen.

Sichern Sie sich den Niedrigzins möglichst lange

Durch die aktuell sehr niedrigen Zi nsen, sollte man eine lange Zinsbindung wählen, um sich die Zinsen für die Zukunft zu sichern. Eine Zinsbindung von zehn Jahren ist der gängige Zeitraum. Empfehlenswert sind aber 15 Jahre, jedoch sollte man damit rechnen das eine längere Zinsfestschreibung einen kleinen Aufschlag mit sich bringt.

Obwohl die Zinsen historisch günstig sind, sollte man versuchen, die staatlichen Fördermöglichkeiten für sich zu nutzen. Die KfW Bank bietet für alle, die ihre Immobilie modernisieren, klimaschonend bauen oder sanieren einen zinsgünstigen Kredit und Zuschüsse an. Man sollte sich darüber jedoch gut informieren, weil die Förderkredite strenge Auflagen haben. Es kann sich aber trotzdem lohnen.

Den Traum von der eigenen Immobilie steht nichts im Weg, wenn man all diese Punkte berücksichtigt hat. Denn mit der Finanzierung werden Sie nichts falsch machen.