Eigentümer von Immobilien erhalten im Schnitt über neun Prozent günstigere Konsumentenkredite als Verbraucher ohne Wohneigentum. Das geht aus einer internen Studie des Vergleichportrals check24 hervor. Zudem würden Immobilienbesitzer durchschnittlich 1.082 Euro höhere Kredite abschließen. Für die Auswertung wurden alle über das Vergleichsportal abgeschlossenen Konsumentenkredite nach Wohnsituation und Einkommen aller Kreditnehmer sowie Zinssatz, Kreditsumme und Verwendungszweck des Kredits ausgewertet.

Wohneigentümer profitieren vor allem bei Konsumentenkrediten für Einrichtung, Möbel und Modernisierungsmaßnahmen von günstigen Kreditzinsen. Bei Darlehen für die Anschaffung von Fahrzeugen gibt es zwischen Immobilieneigentümern und Nicht-Eigentümern kaum Unterschiede bei den Zinskonditionen. Der positive Effekt der Sicherheit einer Immobilie ist in allen Einkommensklassen ähnlich.

Immobilienbesitzer erhalten im Schnitt bessere Kreditzinsen

Der durchschnittlich abgeschlossene Kreditzins von Kunden mit Immobilieneigentum betrug 4,26 Prozent. Kreditnehmer ohne Wohnbesitz zahlten dagegen im Schnitt 4,69 Prozent effektiv. Das ist ein Unterschied von 0,43 Prozentpunkten bzw. 9,2 Prozent.

Wohneigentümer schlossen mit durchschnittlich 12.560 Euro zudem 9,4 Prozent (1.083 Euro) höhere Kreditsummen ab. Bei Kreditnehmern ohne Immobilieneigentum betrug die Summe des Darlehens im Schnitt 11.477 Euro.

Wohnimmobilien sind klassische Instrumente zur Absicherung von Krediten gegen eine mögliche Zahlungsunfähigkeit des Kunden. Sie wirken sich positiv auf die Bonitätsbewertung des Kreditnehmers aus. Kreditkunden mit eigener Immobilie verfügten zudem über ein 46 Prozent (1.066 Euro monatlich) höheres Haushaltsnettoeinkommen als Kunden ohne Wohneigentum. Das wirkt sich ebenfalls positiv auf die Kreditentscheidung der Bank aus.

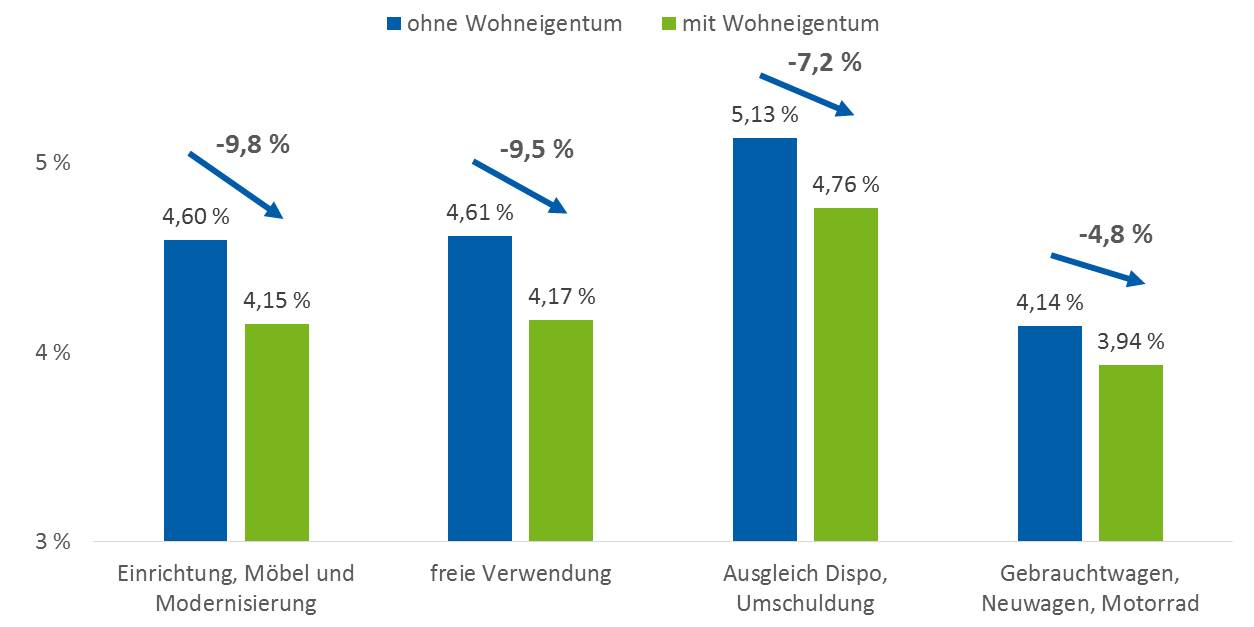

Kredit für Einrichtung/Möbel: zehn Prozent günstigere Zinsen für Immobilienbesitzer

Der positive Einfluss von Wohneigentum auf die Höhe des abgeschlossenen Kreditzinses variiert stark mit dem vom Kunden angegebenen Verwendungszweck. Wird das Darlehen für Einrichtung, Möbel oder Modernisierungsmaßnahmen benötigt, zahlten Immobilieneigentümer für abgeschlossene Kredite im Schnitt 4,15 Prozent Effektivzins, Nicht-Eigentümer 4,60 Prozent. Das ist ein Unterschied von 0,45 Prozentpunkten oder 9,8 Prozent.

Auch bei Krediten zur freien Verwendung profitieren Immobilienbesitzer. Sie zahlten im Schnitt einen Effektivzins von 4,17 Prozent, Verbraucher ohne Wohneigentum 4,61 Prozent. Das sind 9,5 Prozent (0,44 Prozentpunkte) weniger.

Beim Abschluss von Krediten für Gebrauchtwagen, Neuwagen oder Motorräder hat die Sicherheit einer Immobilie dagegen wenig Einfluss auf die Höhe der Kreditzinsen. Denn in diesem Fall dient das Fahrzeug selbst als primäre Sicherheit für die Bank. Bei diesem Verwendungszweck beträgt der Zinsunterschied zwischen Kreditnehmern mit und ohne Wohneigentum 4,8 Prozent oder 0,2 Prozentpunkte.

Einfluss von Wohneigentum auf Kreditzins in allen Einkommensklassen ähnlich

Die Betrachtung des monatlichen Haushaltsnettoeinkommens der Kreditnehmer zeigt: Durch Wohneigentum profitieren Verbraucher aus allen Einkommensklassen beim Abschluss eines Darlehens. Zwischen den Einkommensklassen bestehen kaum Unterschiede: Je nach monatlichem Haushaltsnettoeinkommen erhalten Immobilieneigentümer im Schnitt 5,5 bis 6,8 Prozent (0,27 bis 0,31 Prozentpunkte) günstigere Kredite als Kreditnehmer ohne eigene Immobilie.